Una tarjeta de crédito te puede sacar de muchos apuros económicos, momentáneamente, pero si no la usas adecuadamente, a la larga se convertirá en un dolor de cabeza […]

Una tarjeta de crédito te puede sacar de muchos apuros económicos, momentáneamente, pero si no la usas adecuadamente, a la larga se convertirá en un dolor de cabeza en forma de deudas e intereses astronómicos. Descubre todo lo que necesitas saber para que esto no ocurra.

Ay, las mujeres amamos las tarjetas de crédito… ¡No hay nada mejor que comprar y comprar sin desembolsar un peso, ¿verdad?! Luego llega tu estado de cuenta, liquidas la cantidad que debes completita y listo, ¡cero problemas! La cosa se complica cuando comienzas a pagar el mínimo, gastas demasiado y, un día, te ves envuelta en un deudón de miedo. ¡Como yo!

El manejo de mi tarjeta de credito era eficiente hasta que varios pagos grandes por emergencias hicieron que mi deuda aumentara demasiado. Durante casi tres años, si no es que más, estuve pagando mes con mes más del mínimo y, aún así, no podía bajarle un centava a la deuda. Los intereses me estaban comiendo. Hoy estoy ya arreglando eso, pero para que a ti no te pase, te comparto esta información que te será de ayuda para usar una tarjeta de crédito de manera adecuada.

1. Entre más brillante sea una tarjeta de crédito, menos intereses te va a cobrar; una tarjeta platino cobra menos que una oro y tan poco como una décima parte de una tarjeta básica. Así que la respuesta a por qué los intereses de tu tarjeta de crédito son tan altos está en el nivel de tus ingresos.

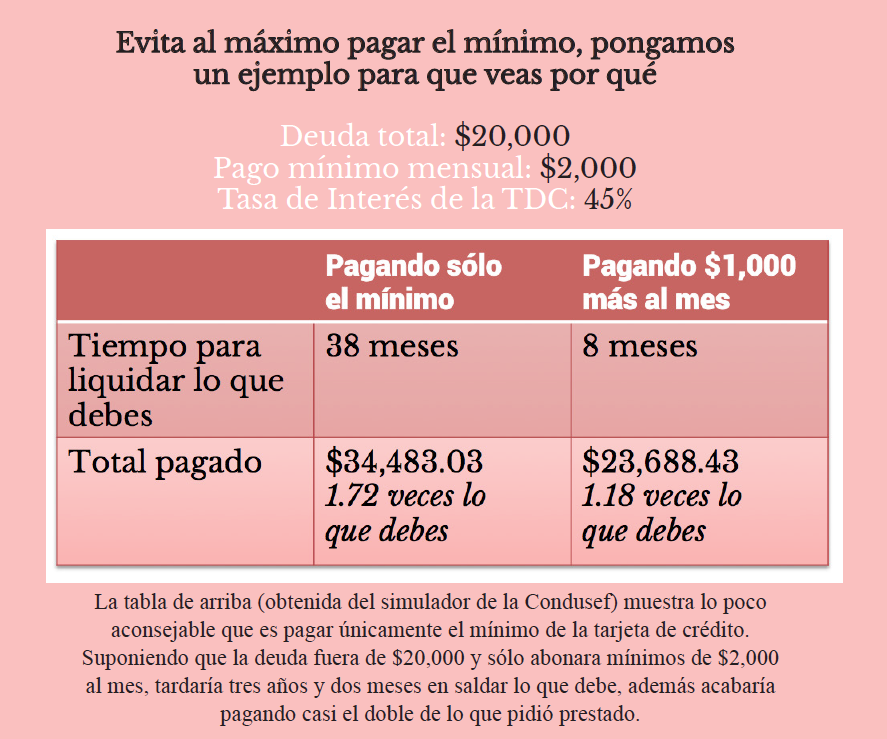

2. Las tasas de interés de las tarjetas de crédito son variables –si no me lo crees, lee tu contrato–, por lo que siempre estás en riesgo de que al ocurrir un evento inflacionario en el país, tu deuda se dispare hasta el infinito y más allá. La única manera de no pagar intereses es siendo “totalera”: liquidar tu deuda total a la fecha de corte.

3. Existen dos formas de pagar una tarjeta: Saldar el adeudo íntegro o sólo una parte, porque no pagar no es opción; por cierto, tampoco lo es hacerlo un día después de la fecha de pago, ya que eso incrementa tu tasa de interés. No obstante, al liquidar una parte siempre generarás intereses, los cuales se irán acumulando cada mes que hagas lo mismo. Ahora que si sólo haces pagos mínimos, estarás provocando que tu deuda se eternice.

En mi caso, aunque pagaba más del mínimo, los intereses siempre ganaban. Finalmente, usé el aguinaldo para pagar la mitad de la deuda y el sobrante lo restituí a pagos fijos mensuales. Por supuesto, terminaré pagando mucho más de loa que debo (casi el doble, considerando que llevo tres años pagando unos intereses de locura), pero ya no tendré esa deuda acechando mi espalda. Y tras esta experiencia, créeme que nunca más volveré a descontrolarme con la tarjeta de crédito.

Te comparto más tips que te ayudarán a hacer un buen uso de ella_

-A lo sumo ten una sola tarjeta de crédito.

-Las tarjetas de crédito departamentales no tienen razón de estar en tu cartera: Son más caras que las bancarias y te sirven para un solo sitio.

-Nunca aceptes una tarjeta de crédito preaprobada, y menos sin leer el contrato porque probablemente las condiciones no sean las más favorables.

-No pidas tarjetas adicionales, tampoco la entregues a quien gasta sin poder pagar.

-Las tarjetas de servicio no son mejores que la de crédito, al contrario, son mucho más peligrosas porque no tienen límite de crédito.

-Nunca contrates una tarjeta sólo para acumular puntos, éstas tienden a incrementar tus consumos.

¿Tú o una amiga tuya viven algo similar? ¡Compartan su caso!

{kind=link}